【ZERO學理財】機器人治病的高價醫藥費用時代來臨,用四招預防囧荷包

- 03 March 2020

- by 38show編輯部

文\CFP國際認證理財規劃顧問 蔡秀卿

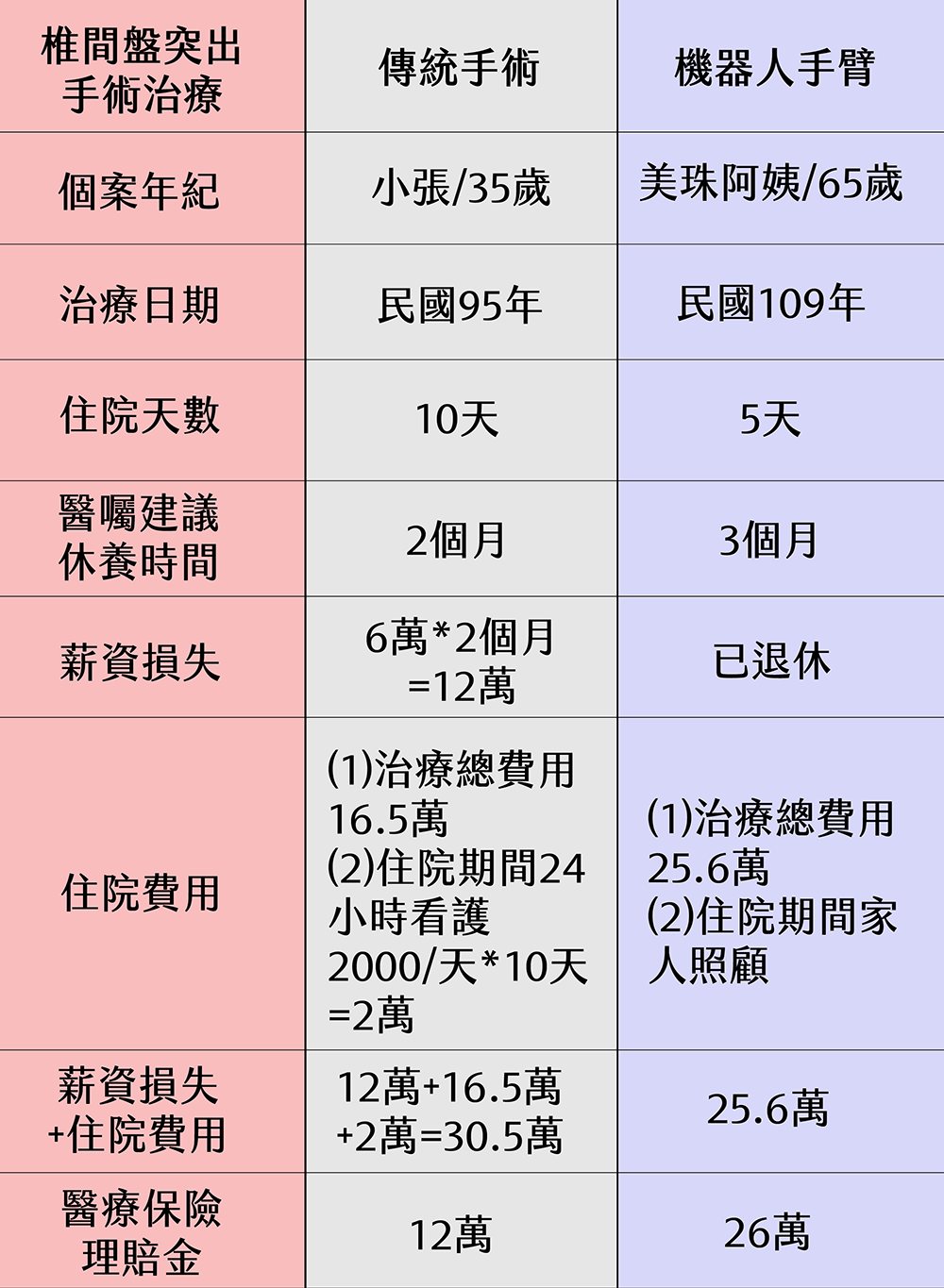

美珠阿姨退休前是一位家事幫傭,將近30年的時間不停在彎腰起身的清潔打掃工作中渡過,身體因此也累積不少痠麻刺痛,每次拜訪總見她手扶右腰後側走路,緩步而吃力。最近她剛完成手術治療,解決了多年的疼痛困擾。

見面詳細了解後,才知道美珠阿姨是腰薦椎椎間盤突出併滑脫,怪不得她那麼難受,老是喊腰疼,腳麻到幾乎沒感覺;但台灣的婦女普遍能忍,美珠阿姨也不例外,偶爾只尋求推拿按摩緩解疼痛,又聽說萬一開刀不順利恐怕造成半身不遂,此外還擔心高額的醫療費用難以負荷,於是拖了好多年,最後到了連走路都有點困難,才肯就醫。一向堅強的美珠阿姨說著這段過程還掉了眼淚,連我也感受到那疼痛是如何的磨人。

▌AI人工智慧,醫療技術更加便利

然而生在AI人工智慧的時代,有幸能享受科技帶來的便利。這次使用最新式的機器人手臂輔助手術,置入椎體融合器及內固定器,捨棄了傳統手術治療方式,相對起來傷口小、復原快,住院只要5天,現在已能慢慢行走。

雖然因為年紀大才開刀得休養三個月,不能久站久坐彎腰負重,但一般日常生活都可以自理了,至少不必臥床靠人打理行走、如廁、沐浴大小事,那是多少金錢都買不到的尊嚴。只是並不便宜的手術費用及相關材料,一次要價將近23.5萬,連同病房及其他,合計25.6萬。

美珠阿姨的案例使我想起多年前,有位朋友小張也是相同的問題,治療前也有一樣的顧慮擔心。那一年小張大約35歲左右,因為過去從事勞力搬運相關的工作而引發椎間盤突出,不時疼痛難耐。

但那時只有傳統手術可以選擇,術後傷口大,住院十天才出院,這期間還另外請了專業的24小時看護,在手術費用部份花了14萬,連同病房及其他合計16.5萬,後續在家休養近兩個月,才恢復工作。

▌醫療保險規劃完善,減少財務的衝擊

椎間盤突出是許多姿勢不良、經常負重以及彎腰工作的人常見的傷害之一,而醫學日新月異,治療方式也有明顯的提升,相對在經濟方面的影響也各不相同。

從上表看來,不論傳統手術或是新式機器人手臂花費都不算少,在規劃醫療保險時項目安排的差異,將直接影響醫療品質以或是相關費用的轉嫁效果,唯有做好財務上的防護,才能減少對自己或家庭的衝擊。

1. 實支實付醫療險

在保險中,最萬用的莫過於實支實付醫療險其中的雜費項目,例如小張使用的鈦合金鋼板及內固定器等等自費器材,都能利用雜費項目來轉嫁,減輕經濟負擔。

保險局自2019/11/8起規範實支實付每人限買三張,因此在投保時,可以透過最多三家的實支實付醫療險來轉嫁醫療費用,當然仍要視個人保障需求,以及保費預算負擔而定。

需注意的是投保順序的安排,首先選擇要求「正本收據」理賠的保險公司優先投保,再安排可以接受「副本收據」理賠的保險公司做為第二或第三家來搭配。

2. 日額型醫療險

住院期間,若家人無暇幫忙照顧,或必須透過專業的24小時看護協助,這部份花費也能透過恰當的日額型醫療險轉嫁,除了享有較好醫療品質之餘,又不擔心拖累家人。

3. 手術險

若還有預算,可以再考慮規劃手術險,其理賠方式多為分等級定額給付,可以做為手術費用實支實付不足的彌補。

像是美珠阿姨使用的機器人手臂手術費用高,光是實支實付中的手術項目還不夠給付,透過定額式手術津貼可以再得到第二層的彌補。

4. 緊急備用金

企業的營運,平時都有相當的週轉金以因應臨時調度需要;在個人財務方面也相同,3-6個月的緊急備用金是必要的,在2020新年理財八步曲中曾提到,這筆錢平時鎖在定存中,萬一傷病突然來臨,尤其需要較長時間恢復健康的時候,就能將緊急備用金派上用場。

例如小張是上班族,開刀住院又休養兩個月,代表會有一段失去收入的期間,卻一樣要支付家庭生活開銷;若事先規劃了緊急備用金,不僅可以好好休養,同時家庭的日常開銷也不會受到影響。

時至今日,AI人工智慧已跨進醫療領域造福許多病患,有效提升治療效果,但昂貴的醫療代價則是明顯的趨勢。而透過美珠阿姨與小張兩人保險規劃的差異可以發現,「有買保險」與「買夠保險」將導致理賠結果大有不同,在家計預算與保險的安排上還是需要做足準備並且定期檢視及更新,才能讓家庭財務更從容與健全。

作者|蔡秀卿

國立台北大學國際財務金融所碩士(IEMBA),目前擔任國際認證理財規劃顧問(CFP)、保險公司行銷主管。

專長:個人/家庭財務分析管理、保險規劃、退休金規劃。

部落格:理財+1課